Menu

Cytat

Bankier to ktoś, kto pożycza ci parasol, kiedy świeci słońce, ale chce go z powrotem w chwili, kiedy zaczyna padać.

Statystyki

Uaktualnienie: 12.04.2020

Jeżeli polubiłeś tę stronę,

wypełnij, proszę, formularz.

wypełnij, proszę, formularz.

Dodano 2012-09-11 07:04

Lekcja 4. Rozwiązanie: pieniądze wolne od długu, tworzone przez społeczeństwo

Koszt obsługi długu publicznego wzrasta proporcjonalnie do długu, ponieważ stanowi procent od samego długu. Rząd federalny, żeby sfinansować ten dług, sprzedaje Bony Skarbowe i inne obligacje, z których większość kupują banki komercyjne.

Co do bonów skarbowych, rząd ich bankom nie sprzedaje, lecz darowuje, gdyż one banków nic nie kosztują. Banki nie pożyczają pieniędzy, one je tworzą. Banki więc nie tylko otrzymują coś za nic, ale oprócz tego ciągną zyski z odsetek.

Na dowód tego przytoczymy wymianę zdań na temat utworzenia 2 miliardów dolarów przez Bank Rezerwy Federalnej, jaka odbyła się 30 września 1941 r. między Marrinerem Ecclesem, prezesem zarządu Banku Rezerwy Federalnej (banku centralnego Stanów Zjednoczonych), a Wrightem Patmanem, przewodniczącym Komisji ds. Bankowości i Waluty Izby Reprezentantów Stanów Zjednoczonych:

Eccles: Stworzyliśmy je sami.

Patman: Na jakiej podstawie?

Eccles: Z tytułu prawa do emitowania kredytu finansowego.

Patman: Czy poza kredytem rządowym nie macie nic innego?

Eccles: Mamy jeszcze obligacje rządowe.

Patman: A więc kredyt rządowy.

To wprowadza nas na właściwą drogę rozwiązania problemu. Jeżeli wartość obligacji opiera się na kredycie rządowym, dlaczego rząd, chcąc się posłużyć własnym kredytem, musi korzystać z usług banków?

Przecież wartość pieniądza jest oparta na kredycie rządu, społeczeństwa, bankier zaś dostarcza tylko cyfr, zapisując je w księgach bankowych. Te cyfry umożliwiają państwu wykorzystanie własnej zdolności produkcyjnej, zrobienie użytku z własnego bogactwa.

Pieniądze nie są niczym innym, jak cyframi, które nadają prawo do produktów. Pieniądz jest tylko znakiem, ustanowieniem tego prawa (zgodnie ze słowami Arystotelesa). Nie jest bogactwem, ale symbolem, który daje prawo do bogactwa. Bez produktów pieniądz nie posiadałby żadnej wartości. Dlaczego więc mamy płacić za cyfry? Dlaczego mamy płacić za coś, czego fabrykacja nic nie kosztuje?

Społeczeństwo jest właścicielem pieniądza, którego wartość jest oparta na zdolności produkcyjnej kraju. Dlaczego więc musi bankierom płacić za możność posłużenia się własnym pieniądzem? Dlaczego ma płacić za używanie swojego własnego bogactwa? Dlaczego rząd nie emituje swoich własnych pieniędzy bezpośrednio, bez przechodzenia przez banki?

Pytanie: Czy może mi Pan powiedzieć, dlaczego rząd, który ma władzę tworzenia pieniędzy powinien oddać tę władzę w ręce prywatnego monopolu, a potem pożyczać to, co parlament może stworzyć sam, i płacić odsetki, aż do chwili narodowego bankructwa?

Odpowiedź Towersa: Jeżeli parlament zechce zmienić formę działania systemu bankowego, jest to z pewnością w mocy parlamentu.

Amerykański wynalazca Thomas Edison powiedział:

Absurdem jest twierdzenie, że nasz kraj może wyemitować 30 milionów dolarów w obligacjach, a nie może wyemitować 30 milionów w walucie. Oba rodzaje emisji są obietnicą wypłaty; lecz jedna obietnica tuczy lichwiarza, a druga pomaga ludziom. Gdyby waluta emitowana przez rząd nie była dobra, wtedy również obligacje nie byłyby dobre. To straszna sytuacja, kiedy rząd musi się zadłużać, żeby mogło wzrosnąć bogactwo narodu, musi popadać w dług i podporządkować się rujnującym spłatom odsetek w rękach ludzi, którzy kontrolują fikcyjną wartość złota.

Oto kilka pytań, jakie często zadają Kredytowcy Społeczni.

Pytanie: Czy rząd ma władzę tworzenia pieniędzy? Czy pieniądze te będą tak dobre, jak te pochodzące z banków?

Odpowiedź: Rząd rzeczywiście ma władzę tworzenia pieniędzy, emisji pieniędzy dla swojego kraju, ponieważ to on sam, rząd federalny, oddał tę władzę bankom komercyjnym. Największą głupotą jest odmówienie sobie przez rząd przywileju, który rząd oddał bankom! Ponadto, tworzenie swojej własnej waluty jest podstawowym obowiązkiem każdego suwerennego rządu, ale wszystkie kraje oddały dziś niesprawiedliwie tę władzę w ręce prywatnych korporacji, banków komercyjnych. Pierwszym krajem, który oddał tę władzę prywatnym korporacjom była Wielka Brytania w 1694 r. W Kanadzie i w USA to prawo zostało utracone w 1913 r.

Odpowiedź: Pieniądze emitowane przez rząd będą nie bardziej inflacjogenne niż pieniądze tworzone przez banki: będą to takie same liczby, oparte na tej samej produkcji kraju. Jedyna różnica polega na tym, że rząd nie będzie musiał się zadłużać, czy płacić odsetek, żeby otrzymać te liczby.

Z drugiej strony, podstawową przyczyną inflacji są dokładnie pieniądze tworzone jako dług przez banki: inflacja oznacza rosnące ceny. Obowiązek narzucony korporacjom i rządom, które pożyczają pieniądze, zwrotu bankom większej ilości pieniędzy niż banki te stworzyły, zmusza korporacje do zwiększania cen ich produktów, a rządy do zwiększania podatków.

Jakich środków używa obecny prezes Banku Kanady w walce z inflacją? Ściśle, co faktycznie powoduje jej wzrost, to znaczy wzrost stóp procentowych? Wielu premierów stwierdzało: „To jest tak, jakbyśmy próbowali ugasić ogień przez polewanie go benzyną".

Oczywiste jest, że gdyby rząd kanadyjski postanowił tworzyć, czy drukować pieniądze w sposób dowolny, bez żadnych ograniczeń, zgodnie z zachciankami członków gabinetu, bez żadnego związku z istniejącą produkcją, spowodowałby z pewnością galopującą inflację. To nie ma absolutnie nic wspólnego z tym, co proponują Kredytowcy Społeczni.

Oczywiste jest, że gdyby rząd kanadyjski postanowił tworzyć, czy drukować pieniądze w sposób dowolny, bez żadnych ograniczeń, zgodnie z zachciankami członków gabinetu, bez żadnego związku z istniejącą produkcją, spowodowałby z pewnością galopującą inflację. To nie ma absolutnie nic wspólnego z tym, co proponują Kredytowcy Społeczni.

Rząd wyznaczyłby komisję księgowych, niezależne ciało zwane: „Narodowym Biurem Kredytowym" (w Polsce pracę tę mógłby wykonywać Narodowy Bank Polski, gdyby został do tego powołany przez rząd). To Narodowe Biuro Kredytowe byłoby odpowiedzialne za prowadzenie prawidłowej księgowości, gdzie pieniądze nie byłyby niczym innym, jak odzwierciedleniem i dokładnym finansowym wyrazem ekonomicznej rzeczywistości: produkcja wyrażona byłaby w aktywach, a konsumpcja w pasywach. Ponieważ nie można skonsumować więcej, niż zostało wyprodukowane, pasywa nigdy nie przekroczyłyby aktywów, a deficyty i długi byłyby niemożliwe.

W praktyce wyglądałoby to następująco: nowe pieniądze emitowane byłyby przez Narodowe Biuro Kredytowe, kiedy powstawałyby nowe produkty i byłyby wycofywane z obiegu, kiedy te produkty zostałyby skonsumowane (zakupione). (Praca Louisa Evena pt. Zdrowy i skuteczny system finansowy szczegółowo wyjaśnia ten mechanizm.) Nie będzie zatem niebezpieczeństwa posiadania większej ilości pieniędzy niż produktów. Będzie istniała stała równowaga między pieniędzmi a produktami. Pieniądze będą zawsze utrzymywały tę samą wartość, a jakakolwiek inflacja będzie niemożliwa. Pieniądze nie będą emitowane zgodnie z zachciankami rządu ani księgowych, ponieważ komisja księgowych, powołana przez rząd, będzie działała tylko zgodnie z faktami i z tym, co produkują i konsumują mieszkańcy kraju.

Najlepszym sposobem zapobiegania jakiemukolwiek wzrostowi cen jest ich obniżanie. Kredyt Społeczny proponuje także mechanizm obniżki cen detalicznych, zwany „dyskontem skompensowanym", który pozwala konsumentom na zakup całej dostępnej produkcji na sprzedaż przy użyciu siły nabywczej, jaką posiadają oni w swojej dyspozycji, przez obniżenie cen detalicznych (rabat) o pewien procent tak, by całkowita suma cen detalicznych wszystkich dóbr na sprzedaż była równa całkowitej dostępnej sile nabywczej konsumentów. Ten rabat będzie potem zwracany kupcom detalicznym przez Narodowe Biuro Kredytowe. (Wyjaśnimy to w następnych lekcjach.)

Tak więc, kiedy rząd będzie dyskutował nad nowym projektem, nie będzie pytał: „Czy mamy pieniądze?", ale: „Czy mamy materiały i pracowników, żeby to zrealizować?". Jeżeli tak jest, nowe pieniądze automatycznie będą wyemitowane na sfinansowanie tej nowej produkcji. Wtedy Polacy mogliby rzeczywiście żyć zgodnie ze swoim realnym bogactwem, bogactwem fizycznym, możliwościami produkcji. Innymi słowy, wszystko, co jest fizycznie możliwe do wykonania, byłoby możliwe do wykonania finansowo. Nie byłoby już więcej problemów finansowych. Jedyne ograniczenie stanowiłaby zdolność produkcyjna kraju. Rząd mógłby finansować wszystkie przedsięwzięcia i programy społeczne, możliwe do wykonania fizycznie, których domagaliby się mieszkańcy.

W obecnym systemie zadłużonego pieniądza, gdyby długi musiały zostać spłacone bankierom, nie mielibyśmy w obiegu żadnych pieniędzy, co spowodowałoby depresję nieskończenie gorszą, niż jakakolwiek w przeszłości. Przytoczymy jeszcze raz rozmowę, jaka odbyła się 30 września 1941 r. w Komisji ds. Bankowości i Waluty, między panami Patmanem i Ecclesem:

Patman: Czy Pana zdaniem ludzie powinni spłacać długi, zamiast korzystać ze swoich pieniędzy w sposób dowolny? Zdaje się, że tak się Pan wyraził.

Eccles: Owszem, odnosiło się to do kredytu ratalnego.

Patman: Czy sądzi Pan, że ludzie powinni spłacać swoje długi w zasadzie w miarę swoich możliwości?

Eccles: To zależy od nich samych. Gdyby w naszym systemie nie było już długów...

Patman: Właśnie to zagadnienie chciałem z Panem przedyskutowć.

Eccles: ...nie byłoby już pieniędzy.

Patman: Załóżmy, że wszyscy spłacają swoje długi. Czy wówczas zabrakłoby pieniędzy na bieżące sprawy?

Eccles: Na pewno.

Patman: Możemy więc powiedzieć, że nasz system finansowy w całości opiera się na długach.

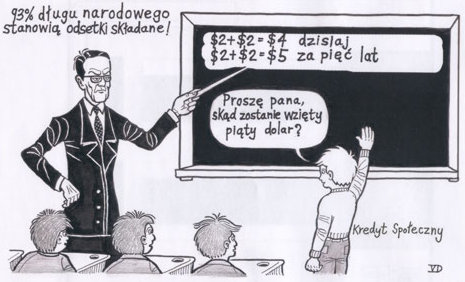

Jak więc można się spodziewać, że wyjdziemy z długów, jeżeli cały pieniądz na ich spłacenie sam stanowi dług? Równowaga budżetowa w takim systemie jest nieosiągalna. Należy doprowadzić do równowagi między zdolnością płatniczą a zdolnością produkcyjną, zamiast – między zdolnością płatniczą a zdolnością do opodatkowania. Zdolność produkcyjna jest rzeczywistością i do niej powinno się dostosować zdolność płatniczą. Innymi słowy, należy się postarać, żeby można było sfinansować to, co można zrealizować.

Rząd by honorował tylko te długi, które by powstawały przez realne wpłaty zaliczkowe wierzycieli, a zatem tylko obligacje nabyte przez jednostki, a nie obligacje kupione za pieniądze stworzone przez bankiera za pociągnięciem pióra; są to bowiem długi fikcyjne. Kraje Trzeciego Świata zawdzięczają swoje długi wyłącznie bankom, które stworzyły wszystkie pieniądze pożyczone tym krajom. Nie miałyby więc do spłacenia żadnych odsetek, ich długów jakby nie było, jak gdyby zostały anulowane.

Widzimy teraz ile racji mają ci, którzy wzywają do reformy systemu finansowego i umorzenia długów, poczynając od papieża Jana Pawła II, który napisał w swoim Liście Apostolskim Tertio Millenio Adveniente na obchody Roku Jubileuszowego 2000:

„Tak więc, w duchu Księgi Kapłańskiej (25, 8-12), chrześcijanie będą musieli zabrać głos w imieniu wszystkich ubogich na świecie, proponując Jubileusz jako najlepszy moment, żeby przedstawić, pośród innych spraw, zamiar znacznej redukcji, jeśli nie całkowitego umorzenia, międzynarodowego długu, który poważnie zagraża przyszłości wielu narodów".

Wcale nie jest konieczne ani godne polecenia zlikwidowanie albo upaństwowienie banków. Bankier jest ekspertem od księgowości i inwestycji. Niech nadal przyjmuje oszczędności i inwestuje je z zyskiem, którego część mu się należy. Ale tworzenie pieniędzy jest czynnością władzy, która nie powinna być pozostawiona w rękach banku. Władza musi zostać odebrana bankom i powrócić do narodu.

Pieniądz bezgotówkowy jest dobrym nowoczesnym wynalazkiem, który należy zachować. Ale liczby służące jako pieniądz, zamiast powstawać pod prywatnym piórem, w formie długów, powinny powstawać pod piórem instytucji państwowej, w formie pieniądza służącego ludziom.

Nie trzeba więc niczego zmieniać, jeśli chodzi o własność lub lokatę kapitału. Obecnych pieniędzy nie trzeba usuwać, żeby inne wprowadzić na ich miejsce. Jedynie społeczna instytucja monetarna powinna do pieniędzy, które już istnieją, dodać wystarczającą ilość pieniędzy tego samego rodzaju, zgodnie z możliwościami kraju oraz potrzebami ludności.

Trzeba zlikwidować cierpienia spowodowane biedą, skoro w kraju znajduje się wszystko, co jest potrzebne do zapewnienia dobrobytu każdej rodzinie. Ilość pieniądza w obiegu powinna być mierzona zgodnie z popytem konsumentów na możliwe i użyteczne dobra.

A więc to wszyscy producenci i wszyscy konsumenci, całe społeczeństwo, produkujące dobra według potrzeb, powinno wspólnie decydować o ilości nowych pieniędzy, jakie od czasu do czasu, w miarę rozwoju kraju ma dodatkowo emitować działająca w imieniu tego społeczeństwa instytucja.

W ten sposób naród odzyskałby prawo do pełni ludzkiego życia, zgodnie z zasobami naturalnymi kraju oraz wielkimi możliwościami nowoczesnej produkcji.

Ale do kogo należy ten nowy pieniądz wprowadzony do obiegu w kraju? Ten pieniądz należy do samych obywateli. Nie do rządu, który nie jest właścicielem kraju, lecz tylko stróżem wspólnego dobra. Tym bardziej nie do księgowych narodowej instytucji monetarnej: tak jak sędziowie pełnią oni funkcję społeczną i przez społeczeństwo są za swoje usługi opłacani zgodnie z umową.

Do jakich obywateli? Do wszystkich. Te pieniądze to nie jest wynagrodzenie. Jest to zastrzyk nowego pieniądza dla społeczeństwa tak, żeby ludzie jako konsumenci mogli otrzymać dobra już wyprodukowane lub łatwe do zrealizowania, które tylko czekają na dostateczną siłę nabywczą, żeby można je było wyprodukować.

Ani przez chwilę nie można sobie wyobrazić, żeby nowy pieniądz, za darmo wychodzący z instytucji społecznej, miał należeć tylko do jednej lub kilku osób w szczególności.

Nie ma innego całkiem sprawiedliwego sposobu na wprowadzenie tego nowego pieniądza do obiegu, jak tylko rozdzielić go równo pomiędzy wszystkich bez wyjątku obywateli. Taki podział umożliwia osiągnięcie maksymalnych korzyści z pieniądza, gdyż rozprowadza go po całym kraju.

Przypuśćmy, że księgowy, który działa w imieniu narodu, uznaje za konieczne wyemitowanie dodatkowych 800 milionów złotych, żeby wyjść naprzeciw bieżącym potrzebom kraju. Może tego dokonać posługując się pieniądzem bezgotówkowym, poprzez zwyczajny zapis w księdze, jak robi to bankier dzisiaj.

Ponieważ jest 38 milionów Polaków, a do podziału jest 800 milionów złotych, na każdego obywatela przypada po ok. 20 zł. A więc księgowy zapisze na koncie każdego obywatela po 20 zł. Te indywidualne konta mogą również bardzo dobrze prowadzić lokalne oddziały poczty, albo też filie Banku Polskiego, będące własnością narodu.

Stanowiłoby to dywidendę narodową. Każdy Polak miałby o 20 zł więcej na swoim koncie. Pieniądze te wytworzone byłyby i wprowadzone w obieg przez narodową instytucję monetarną, instytucję powołaną specjalnie w tym celu uchwałą parlamentu.

Nie jest to zapłata za wykonaną pracę, ale jest to dywidenda dla każdego za jego udział we wspólnym kapitale. Jeżeli istnieje własność prywatna, istnieje też własność publiczna, którą wszyscy posiadają w tym samym stopniu.

Weźmy człowieka, który ma na sobie same łachmany. Jest głodny i bez grosza. Mogę mu powiedzieć:

– Mój drogi, uważasz się za ubogiego, a jesteś kapitalistą, który wiele rzeczy posiada z tego samego tytułu, co ja, czy premier. Wodospady i lasy państwowe należą zarówno do ciebie, jak i do mnie i mogą one z łatwością przynosić ci co roku jakiś dochód.

Organizacja społeczna, która sprawia, że produkuje się sto razy więcej i lepiej, niż gdybyśmy żyli pojedynczo, należy tak samo do ciebie, jak i do mnie i musi mieć jakąś wartość zarówno dla ciebie, jak i dla mnie.

Nauka, która pomnaża produkcję prawie bez udziału pracy ludzkiej, jest dziedzictwem przekazywanym i stale pomnażanym przez pokolenia; i ty, który należysz do mego pokolenia, powinieneś mieć udział w tym dziedzictwie, tak jak i ja.

Mój drogi, jeżeli jesteś biedny, to dlatego, że skradziono ci twoją część i schowano ją pod klucz. Jeśli brakuje ci chleba, to bynajmniej nie dlatego, że bogaci spożywają całe zboże, jakie jest w kraju; to dlatego, że twoja część pozostaje wciąż w elewatorach zbożowych. Zostałeś pozbawiony środków, by móc to zboże otrzymać.

Właśnie dywidenda Kredytu Społecznego (Narodowego) zapewni, że otrzymasz swój udział, przynajmniej jego główną część. Lepsza administracja, wyzwolona spod wpływów finansjery, zdolna, by przywołać do rozsądku wyzyskiwaczy, będzie czuwała, byś otrzymał resztę.

Dzięki dywidendzie zostanie również uznana twoja godność członka rodzaju ludzkiego, na mocy której posiadasz prawo do części dóbr tego świata, przynajmniej do części niezbędnej do tego, abyś mógł korzystać ze swego prawa do życia.

Lecz umieszczenie pieniądza na ołtarzu jest bałwochwalstwem. Sprzeciwia się jednak naturze, jeżeli pieniądz uważa się za rzecz żywą, zdolną do pomnażania się.

Już Arystoteles powiedział, że pieniądz się nie mnoży. Jednak ludzie prywatni i rządy często zawierają między sobą tego rodzaju umowy, na których podstawie pieniądz powinien się pomnożyć, pod karą utraty własności albo wolności.

Stopniowo wszyscy stanęli po stronie teorii, a zwłaszcza praktyki, iż pieniądz musi procentować. Nauka chrześcijańska głosi coś wręcz przeciwnego, a jednak to przekonanie się przyjęło i ludzie, którzy nie chcą przepaść w gorączkowym współzawodnictwie wokół płodności pieniądza, muszą się tak zachowywać, jak gdyby to było zupełnie naturalne, że pieniądz się mnoży. Kościół nie zmienił głoszonych przez siebie zasad, ale niemożliwe było wprowadzenie ich w życie.

Stopniowo wszyscy stanęli po stronie teorii, a zwłaszcza praktyki, iż pieniądz musi procentować. Nauka chrześcijańska głosi coś wręcz przeciwnego, a jednak to przekonanie się przyjęło i ludzie, którzy nie chcą przepaść w gorączkowym współzawodnictwie wokół płodności pieniądza, muszą się tak zachowywać, jak gdyby to było zupełnie naturalne, że pieniądz się mnoży. Kościół nie zmienił głoszonych przez siebie zasad, ale niemożliwe było wprowadzenie ich w życie.

Metody finansowania obecnej krucjaty, II wojny światowej, w której Kanada pomagała Churchillowi, Rooseveltowi i Stalinowi „bronić chrześcijaństwa", potwierdzają regułę, że pieniądz, nawet ten wrzucony w morze albo w płomienie palących się miast, musi procentować. Robimy tu aluzję do pożyczek Zwycięstwa, które finansowały zniszczenie i chociaż niczego nie produkowały, musiały mimo wszystko przynosić procent.

Mam na przykład 5000 dolarów na zakup gospodarstwa rolnego, bydła, ziarna, drzew, maszyn rolniczych. Jeżeli tymi rzeczami się odpowiednio posłużę, osiągnę dalsze korzyści.

Suma 5000 dolarów stanowiła inwestycję. Chociaż pieniądz sam przez się niczego nie produkuje, dzięki tym 5000 dolarów mogłem się postarać o rzeczy, które produkują.

Przypuśćmy teraz, że tych 5000 dolarów nie miałem ja, ale mój sąsiad, który na razie ich nie potrzebując, pożyczył mi je. W rewanż za tę pożyczkę dałem mu część swoich produktów.

Kapitał mego sąsiada dopiero w połączeniu z moją pracą przyniósł zysk. Jednakże kapitał już sam w sobie przedstawia pewną pracę, pracę zakumulowaną. Zatem do powiększenia produkcji przyczyniła się praca zarówno mego sąsiada – w przeszłości, jak moja – w teraźniejszości. Fakt, że mój sąsiad czekał na skorzystanie z krajowej produkcji z pieniędzmi, otrzymanymi jako wynagrodzenie za swoją pracę, pozwolił mi uzyskać środki produkcji, których w inny sposób bym nie otrzymał.

Jest więc słuszne, byśmy się podzielili owocami naszej współpracy. Część produkcji, będącą wynikiem kapitału, można ustalić na zasadzie porozumienia i sprawiedliwości.

Zysk, który mój pożyczkodawca w tym wypadku osiągnie, będzie właśnie dywidendą (podzielimy się owocami produkcji). Dywidenda jest uzasadniona, jeżeli produkcja daje dobre wyniki.

Przypuśćmy, że mam 1000 dolarów, które zainwestowałem w obligacjach federalnych, prowincjonalnych lub municypalnych. Jeżeli są to obligacje 4%, co roku otrzymam 40 dolarów jako procent, dokładnie tak jak ziemia wykona jeden obrót dookoła słońca w tym samym czasie. Nawet gdyby mój kapitał nie przyniósł żadnego zysku, należy mi się 40 dolarów jako procent.

Jedynie panujący zwyczaj to usprawiedliwia; nie ma to innego uzasadnienia.

Zatem istnieje uzasadnienie dla dywidendy, gdyż jest ona związana ze wzrostem produkcji. Natomiast nie ma uzasadnienia dla procentu samego w sobie, gdyż nie zgadza się on z rzeczywistością, opierając się na fałszywym wyobrażeniu o naturalnym i okresowym powiększaniu się pieniądza.

Od czasu do czasu bankier dopisuje na rachunku deponenta mały procent, który – choćby nawet według ustalonej stopy procentowej – w zasadzie jest dywidendą, gdyż jest to część dochodu, który bankier z pomocą tego kapitału wyciągnął z czynności produkcyjnych.

Tak jak właściciel kamienicy nie powinien jej wynajmować na dom publiczny, choćby to było zyskowne przedsięwzięcie, właściciel oszczędności nie powinien ich umieszczać w przedsięwzięciach przyczyniających się do demoralizacji, choćby nawet miało mu to przynosić duże zyski.

Byłoby o wiele lepiej, gdyby kredytodawca i przedsiębiorca działali w większym porozumieniu. Dawny niewielki przemysł był zdrowszy: finansista i przedsiębiorca byli przeważnie jedną i tą samą osobą. Taką samą sytuację obserwujemy jeszcze dzisiaj u drobnych kupców. Nie dotyczy to jednak sieci sklepowych. Spółdzielnia licząca wielu członków, utrzymując zależność między pieniądzem a jego właścicielem, może podołać zadaniom, przewyższającym możliwości finansowe jednej osoby.

Skłaniamy się ku odpowiedzi: pieniądz może domagać się dywidend, gdy są zyski. W przeciwnym razie - nie.

Jeżeli zawierane umowy opierają się na innej zasadzie, jeżeli rolnik musi płacić procenty nawet wtedy, gdy zbiory mu się nie udały, jeżeli zachodni farmerzy muszą honorować 7% zobowiązania, podczas gdy finansiści rządzący światem przyczyniają się do obniżki cen o 1/3, nic to nie zmienia w samej zasadzie. To tylko dowodzi, że rzeczywistość zastąpiono czymś sztucznym.

Ale jeżeli pieniądz może domagać się dywidend, kiedy istnieje wzrost produkcji, ten wzrost produkcji powinien powodować automatyczny wzrost masy pieniężnej. W przeciwnym razie dywidenda, która jest całkowicie słuszna, okazuje się niemożliwa do utrzymania bez zadania ciosu społeczeństwu, z którego została uzyskana.

Powróćmy do przykładu 5000 dolarów, które umożliwiły mi zakup narzędzi rolniczych, dzięki czemu moja produkcja się powiększyła. Pożyczkodawca ma prawo do części tej zwiększonej produkcji. Nic nie stoi na przeszkodzie, bym mu ją przekazał. Całkiem inna sprawa, gdy mam mu przekazać pieniądze. Jeśli pieniądz nie powiększył się wśród ludności, moja powiększona produkcja stwarza problem: na zakup większej liczby zaoferowanych produktów nie ma większej ilości pieniędzy. Może uda mi się wyprzeć jakiegoś sprzedawcę, ale wówczas on poniesie konsekwencje tej niewłaściwej sytuacji.

Powiecie mi, że te 5000 dolarów powinny przyczynić się do wzrostu pieniądza w obiegu. Owszem, lecz muszę wycofać te 5000 dolarów plus to, co ja nazywam dywidendą, a inni - procentem.

Ten problem wcale nie jest uregulowany. W obecnym systemie gospodarczym nawet nie może być uregulowany. Żeby pieniądz mógł się powiększyć, bank będący jedynym miejscem, gdzie się to powiększenie odbywa, pożycza coś gdzieś. Pożyczając pieniądze, domaga się zwrotu również większego. Ten problem narasta lawinowo.

Kredyt Społeczny by to wszystko uregulował. Dywidenda jest sprawą słuszną, normalną i logiczną. W obecnym systemie nie można jej jednak wypłacić, nie ponosząc uszczerbku gdzie indziej.

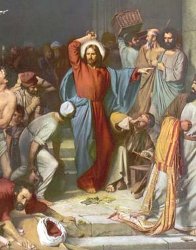

W owym czasie istniało prawo, że dziesięcinę czy podatki na rzecz Świątyni można było płacić jedynie przy użyciu pewnej monety, zwanej „półszeklem świątynnym", na którą handlarze pieniędzy zdołali uzyskać monopol. Istniało wtedy wiele różnych monet, ale ludzie musieli posiadać tę właściwą, żeby zapłacić swój podatek na rzecz Świątyni. Co więcej, gołębie i zwierzęta, które ludzie kupowali, by złożyć je jako ofiarę, też można było kupować jedynie za tę samą specjalną monetę, którą handlarze pieniędzy wymieniali pielgrzymom po koszcie dwukrotnej lub wielokrotnej jej faktycznej wartości, gdy była ona używana do zakupu towarów. Jezus więc powywracał ich stoły i powiedział:

„Mój dom ma być domem modlitwy, a wy czynicie z niego jaskinię zbójców".

W odpowiedzi na przypowieść o talentach z Ewangelii (Mateusz 25,14-30 i Łukasz 19,12-27), która, na pierwszy rzut oka, wydaje się usprawiedliwiać odsetki („Sługo zły i gnuśny!... Powinieneś był więc oddać moje pieniądze bankierom, a ja po powrocie byłbym z zyskiem odebrał swoją własność.") św. Tomasz z Akwinu napisał: „Odsetki, o których wspomina Ewangelia muszą być rozważane w sensie metaforycznym; oznaczają one dodatkowe dobra duchowe, których domaga się od nas Bóg – Bóg, który zawsze chce, żebyśmy robili lepszy użytek z dóbr, powierzonych nam przez Niego i jest to dla naszej korzyści, a nie Jego."

Tak więc ten tekst Ewangelii nie może usprawiedliwiać odsetek, ponieważ, jak mówi św. Tomasz, „argument nie może być oparty na metaforycznych wypowiedziach".

Inny fragment Biblii, który przedstawia te problemy znajdujemy w Księdze Powtórzonego Prawa 23,20-21: „Nie będziesz żądał od brata swego odsetek z pieniędzy, z żywności ani odsetek z czegokolwiek, co się pożycza na procent. Od obcego możesz się domagać, ale od brata nie będziesz żądał odsetek". Święty Tomasz wyjaśnia:

„Żydzi mieli zabronione pobieranie odsetek od ‘swoich braci’, czyli od innych Żydów. Znaczy to, że żądanie od kogokolwiek odsetek od pożyczki jest po prostu złem, ponieważ każdego człowieka należy traktować jako ‘bliźniego swojego i brata’, zwłaszcza według prawa ewangelicznego, które musi kierować ludzkością. Zatem Psalmista o człowieku sprawiedliwym, mówi otwarcie jako o tym: ‘kto nie daje swoich pieniędzy na lichwę’ (15, 5) i Ezechiel (18,17) o: ‘synu, który nie uprawiał lichwy, nie żądał odsetek’".

To, że Żydom pozwolono na żądanie odsetek od obcych, pisał św. Tomasz, było tolerowane, żeby uniknąć większego zła, bojąc się, że mogą oni obciążać odsetkami innych Żydów, czcicieli prawdziwego Boga. Święty Ambroży, komentując ten sam tekst, nadaje słowu „obcy" znaczenie „wrogowie" i podsumowuje: „Ktoś może domagać się odsetek od tego, komu chce prawnie zaszkodzić, od tego, z kim sprawiedliwie prowadzi wojnę".

Święty Ambroży powiedział także: „Czymże jest lichwa, jeśli nie zabiciem człowieka?".

Święty Jan Chryzostom: „Nic nie jest bardziej haniebne i okrutne niż lichwa".

Święty Leon: „Skąpiec, który utrzymuje, że wyświadcza swemu sąsiadowi przysługę, podczas gdy go oszukuje, jest niesprawiedliwy i zuchwały… Ten, kto wśród innych zasad pobożnego prowadzenia się nie będzie pożyczał swoich pieniędzy na lichwę, będzie cieszył się wiecznym odpoczywaniem… podczas gdy ten, kto bogaci się z krzywdą dla innych, zasługuje w zamian na wieczne potępienie".

W roku 1311 na soborze w Wiedniu papież Klemens V ogłosił nieważność całego świeckiego prawodawstwa, popierającego lichwę, a „wszyscy, którzy popadają w błąd uporu, utrzymując, że wymuszanie lichwy nie jest grzechem, powinni być ukarani jako heretycy".

„Natura grzechu zwanego lichwą ma swoje właściwe miejsce i źródło w kontrakcie pożyczki. Ten finansowy kontrakt uzgodniony między stronami żąda, z samej swej natury, żeby jedna osoba zwróciła drugiej tylko tyle, ile otrzymała. Grzech polega na tym, że czasami kredytodawca żąda więcej, niż pożyczył. Zatem utrzymuje on, że należy mu się pewien zysk poza tym, co pożyczył, ale jakikolwiek zysk, którzy przekracza sumę, jaką pożyczył, jest bezprawny i lichwiarski.

Nie można darować grzechu lichwy dowodząc, że zysk nie jest wysoki czy nadmierny, lecz raczej umiarkowany czy mały… Prawo rządzące pożyczkami polega nieodzownie na równości tego, co jest pożyczone i zwrócone… Dlatego, jeśli ktoś otrzymuje odsetki, musi zwrócić przywłaszczone mienie zgodnie z wzajemnym zobowiązaniem sprawiedliwości…"

W 1891 r. papież Leon XIII w encyklice Rerum novarum napisał: „(2) Zło powiększyła jeszcze żarłoczna lichwa, którą aczkolwiek Kościół już nieraz potępił w przeszłości, ludzie jednak chciwi i żądni zysku uprawiają w nowej postaci".

W tej sprawie warto wziąć pod uwagę doświadczenie banków islamskich. Koran – święta księga muzułmanów – zabrania lichwy, podobnie jak Biblia chrześcijan. Lecz muzułmanie wzięli te słowa poważnie i od 1979 r. ustanowili system bankowy, który jest zgodny z zasadami Koranu. Banki islamskie nie posiadają odsetek ani na kontach bieżących, ani depozytowych. Inwestują one w przedsięwzięcia gospodarcze i wypłacają swoim depozytariuszom udziały ze wszystkich zysków. Nie jest to jeszcze system Kredytu Społecznego zastosowany w całości, ale jest to przynajmniej, więcej niż zasługująca na szacunek, próba ustanowienia systemu bankowego, zgodnego z prawami moralnymi.

Co do bonów skarbowych, rząd ich bankom nie sprzedaje, lecz darowuje, gdyż one banków nic nie kosztują. Banki nie pożyczają pieniędzy, one je tworzą. Banki więc nie tylko otrzymują coś za nic, ale oprócz tego ciągną zyski z odsetek.

Na dowód tego przytoczymy wymianę zdań na temat utworzenia 2 miliardów dolarów przez Bank Rezerwy Federalnej, jaka odbyła się 30 września 1941 r. między Marrinerem Ecclesem, prezesem zarządu Banku Rezerwy Federalnej (banku centralnego Stanów Zjednoczonych), a Wrightem Patmanem, przewodniczącym Komisji ds. Bankowości i Waluty Izby Reprezentantów Stanów Zjednoczonych:

Wright Patman

Marriner S. Eccles

Eccles: Stworzyliśmy je sami.

Patman: Na jakiej podstawie?

Eccles: Z tytułu prawa do emitowania kredytu finansowego.

Patman: Czy poza kredytem rządowym nie macie nic innego?

Eccles: Mamy jeszcze obligacje rządowe.

Patman: A więc kredyt rządowy.

To wprowadza nas na właściwą drogę rozwiązania problemu. Jeżeli wartość obligacji opiera się na kredycie rządowym, dlaczego rząd, chcąc się posłużyć własnym kredytem, musi korzystać z usług banków?

Przecież wartość pieniądza jest oparta na kredycie rządu, społeczeństwa, bankier zaś dostarcza tylko cyfr, zapisując je w księgach bankowych. Te cyfry umożliwiają państwu wykorzystanie własnej zdolności produkcyjnej, zrobienie użytku z własnego bogactwa.

Pieniądze nie są niczym innym, jak cyframi, które nadają prawo do produktów. Pieniądz jest tylko znakiem, ustanowieniem tego prawa (zgodnie ze słowami Arystotelesa). Nie jest bogactwem, ale symbolem, który daje prawo do bogactwa. Bez produktów pieniądz nie posiadałby żadnej wartości. Dlaczego więc mamy płacić za cyfry? Dlaczego mamy płacić za coś, czego fabrykacja nic nie kosztuje?

Społeczeństwo jest właścicielem pieniądza, którego wartość jest oparta na zdolności produkcyjnej kraju. Dlaczego więc musi bankierom płacić za możność posłużenia się własnym pieniądzem? Dlaczego ma płacić za używanie swojego własnego bogactwa? Dlaczego rząd nie emituje swoich własnych pieniędzy bezpośrednio, bez przechodzenia przez banki?

Graham Towers

Pytanie: Czy może mi Pan powiedzieć, dlaczego rząd, który ma władzę tworzenia pieniędzy powinien oddać tę władzę w ręce prywatnego monopolu, a potem pożyczać to, co parlament może stworzyć sam, i płacić odsetki, aż do chwili narodowego bankructwa?

Odpowiedź Towersa: Jeżeli parlament zechce zmienić formę działania systemu bankowego, jest to z pewnością w mocy parlamentu.

Amerykański wynalazca Thomas Edison powiedział:

Thomas Edison

Absurdem jest twierdzenie, że nasz kraj może wyemitować 30 milionów dolarów w obligacjach, a nie może wyemitować 30 milionów w walucie. Oba rodzaje emisji są obietnicą wypłaty; lecz jedna obietnica tuczy lichwiarza, a druga pomaga ludziom. Gdyby waluta emitowana przez rząd nie była dobra, wtedy również obligacje nie byłyby dobre. To straszna sytuacja, kiedy rząd musi się zadłużać, żeby mogło wzrosnąć bogactwo narodu, musi popadać w dług i podporządkować się rujnującym spłatom odsetek w rękach ludzi, którzy kontrolują fikcyjną wartość złota.

Oto kilka pytań, jakie często zadają Kredytowcy Społeczni.

Pytanie: Czy rząd ma władzę tworzenia pieniędzy? Czy pieniądze te będą tak dobre, jak te pochodzące z banków?

Odpowiedź: Rząd rzeczywiście ma władzę tworzenia pieniędzy, emisji pieniędzy dla swojego kraju, ponieważ to on sam, rząd federalny, oddał tę władzę bankom komercyjnym. Największą głupotą jest odmówienie sobie przez rząd przywileju, który rząd oddał bankom! Ponadto, tworzenie swojej własnej waluty jest podstawowym obowiązkiem każdego suwerennego rządu, ale wszystkie kraje oddały dziś niesprawiedliwie tę władzę w ręce prywatnych korporacji, banków komercyjnych. Pierwszym krajem, który oddał tę władzę prywatnym korporacjom była Wielka Brytania w 1694 r. W Kanadzie i w USA to prawo zostało utracone w 1913 r.

Niebezpieczeństwo inflacji nie istnieje

Pytanie: Czy nie ma żadnego niebezpieczeństwa, że rząd może nadużyć tej władzy i wyemitować za dużo pieniędzy, co spowoduje inflację? Czy nie jest lepiej, żeby rząd oddał tę władzę bankierom, aby trzymać się jak najdalej od zachcianek polityków?Odpowiedź: Pieniądze emitowane przez rząd będą nie bardziej inflacjogenne niż pieniądze tworzone przez banki: będą to takie same liczby, oparte na tej samej produkcji kraju. Jedyna różnica polega na tym, że rząd nie będzie musiał się zadłużać, czy płacić odsetek, żeby otrzymać te liczby.

Z drugiej strony, podstawową przyczyną inflacji są dokładnie pieniądze tworzone jako dług przez banki: inflacja oznacza rosnące ceny. Obowiązek narzucony korporacjom i rządom, które pożyczają pieniądze, zwrotu bankom większej ilości pieniędzy niż banki te stworzyły, zmusza korporacje do zwiększania cen ich produktów, a rządy do zwiększania podatków.

Jakich środków używa obecny prezes Banku Kanady w walce z inflacją? Ściśle, co faktycznie powoduje jej wzrost, to znaczy wzrost stóp procentowych? Wielu premierów stwierdzało: „To jest tak, jakbyśmy próbowali ugasić ogień przez polewanie go benzyną".

Oczywiste jest, że gdyby rząd kanadyjski postanowił tworzyć, czy drukować pieniądze w sposób dowolny, bez żadnych ograniczeń, zgodnie z zachciankami członków gabinetu, bez żadnego związku z istniejącą produkcją, spowodowałby z pewnością galopującą inflację. To nie ma absolutnie nic wspólnego z tym, co proponują Kredytowcy Społeczni.Prawidłowa księgowość

Kiedy Kredytowcy Społeczni mówią o tworzeniu pieniędzy przez rząd, opowiadają się oni za tym, że pieniądze muszą powrócić do swojej właściwej funkcji, to znaczy, że mają być liczbami, biletami, reprezentującymi produkty, co istotnie nie jest niczym innym, jak prostą księgowością. Ponieważ pieniądze nie są niczym innym, jak systemem księgowości, jedyną konieczną rzeczą do zrobienia byłoby stworzenie prawidłowej księgowości.Rząd wyznaczyłby komisję księgowych, niezależne ciało zwane: „Narodowym Biurem Kredytowym" (w Polsce pracę tę mógłby wykonywać Narodowy Bank Polski, gdyby został do tego powołany przez rząd). To Narodowe Biuro Kredytowe byłoby odpowiedzialne za prowadzenie prawidłowej księgowości, gdzie pieniądze nie byłyby niczym innym, jak odzwierciedleniem i dokładnym finansowym wyrazem ekonomicznej rzeczywistości: produkcja wyrażona byłaby w aktywach, a konsumpcja w pasywach. Ponieważ nie można skonsumować więcej, niż zostało wyprodukowane, pasywa nigdy nie przekroczyłyby aktywów, a deficyty i długi byłyby niemożliwe.

W praktyce wyglądałoby to następująco: nowe pieniądze emitowane byłyby przez Narodowe Biuro Kredytowe, kiedy powstawałyby nowe produkty i byłyby wycofywane z obiegu, kiedy te produkty zostałyby skonsumowane (zakupione). (Praca Louisa Evena pt. Zdrowy i skuteczny system finansowy szczegółowo wyjaśnia ten mechanizm.) Nie będzie zatem niebezpieczeństwa posiadania większej ilości pieniędzy niż produktów. Będzie istniała stała równowaga między pieniędzmi a produktami. Pieniądze będą zawsze utrzymywały tę samą wartość, a jakakolwiek inflacja będzie niemożliwa. Pieniądze nie będą emitowane zgodnie z zachciankami rządu ani księgowych, ponieważ komisja księgowych, powołana przez rząd, będzie działała tylko zgodnie z faktami i z tym, co produkują i konsumują mieszkańcy kraju.

Najlepszym sposobem zapobiegania jakiemukolwiek wzrostowi cen jest ich obniżanie. Kredyt Społeczny proponuje także mechanizm obniżki cen detalicznych, zwany „dyskontem skompensowanym", który pozwala konsumentom na zakup całej dostępnej produkcji na sprzedaż przy użyciu siły nabywczej, jaką posiadają oni w swojej dyspozycji, przez obniżenie cen detalicznych (rabat) o pewien procent tak, by całkowita suma cen detalicznych wszystkich dóbr na sprzedaż była równa całkowitej dostępnej sile nabywczej konsumentów. Ten rabat będzie potem zwracany kupcom detalicznym przez Narodowe Biuro Kredytowe. (Wyjaśnimy to w następnych lekcjach.)

Nigdy więcej problemów finansowych

Gdyby rząd emitował swoje własne pieniądze na potrzeby społeczeństwa, mógłby on automatycznie zapłacić za wszystko, co może być produkowane w kraju i nie byłby już więcej zmuszony do pożyczania pieniędzy z zagranicznych lub krajowych instytucji finansowych. Jedyne podatki, jakie płaciliby ludzie byłyby przeznaczone na usługi przez nich konsumowane. Nie trzeba by było już więcej płacić trzykrotnie albo czterokrotnie faktycznej ceny przedsięwzięć publicznych, co jest spowodowane kosztami odsetek.Tak więc, kiedy rząd będzie dyskutował nad nowym projektem, nie będzie pytał: „Czy mamy pieniądze?", ale: „Czy mamy materiały i pracowników, żeby to zrealizować?". Jeżeli tak jest, nowe pieniądze automatycznie będą wyemitowane na sfinansowanie tej nowej produkcji. Wtedy Polacy mogliby rzeczywiście żyć zgodnie ze swoim realnym bogactwem, bogactwem fizycznym, możliwościami produkcji. Innymi słowy, wszystko, co jest fizycznie możliwe do wykonania, byłoby możliwe do wykonania finansowo. Nie byłoby już więcej problemów finansowych. Jedyne ograniczenie stanowiłaby zdolność produkcyjna kraju. Rząd mógłby finansować wszystkie przedsięwzięcia i programy społeczne, możliwe do wykonania fizycznie, których domagaliby się mieszkańcy.

W obecnym systemie zadłużonego pieniądza, gdyby długi musiały zostać spłacone bankierom, nie mielibyśmy w obiegu żadnych pieniędzy, co spowodowałoby depresję nieskończenie gorszą, niż jakakolwiek w przeszłości. Przytoczymy jeszcze raz rozmowę, jaka odbyła się 30 września 1941 r. w Komisji ds. Bankowości i Waluty, między panami Patmanem i Ecclesem:

Patman: Czy Pana zdaniem ludzie powinni spłacać długi, zamiast korzystać ze swoich pieniędzy w sposób dowolny? Zdaje się, że tak się Pan wyraził.

Eccles: Owszem, odnosiło się to do kredytu ratalnego.

Patman: Czy sądzi Pan, że ludzie powinni spłacać swoje długi w zasadzie w miarę swoich możliwości?

Eccles: To zależy od nich samych. Gdyby w naszym systemie nie było już długów...

Patman: Właśnie to zagadnienie chciałem z Panem przedyskutowć.

Eccles: ...nie byłoby już pieniędzy.

Patman: Załóżmy, że wszyscy spłacają swoje długi. Czy wówczas zabrakłoby pieniędzy na bieżące sprawy?

Eccles: Na pewno.

Patman: Możemy więc powiedzieć, że nasz system finansowy w całości opiera się na długach.

Jak więc można się spodziewać, że wyjdziemy z długów, jeżeli cały pieniądz na ich spłacenie sam stanowi dług? Równowaga budżetowa w takim systemie jest nieosiągalna. Należy doprowadzić do równowagi między zdolnością płatniczą a zdolnością produkcyjną, zamiast – między zdolnością płatniczą a zdolnością do opodatkowania. Zdolność produkcyjna jest rzeczywistością i do niej powinno się dostosować zdolność płatniczą. Innymi słowy, należy się postarać, żeby można było sfinansować to, co można zrealizować.

Spłata długu

Spłacanie długu jest zwykłą powinnością, jeżeli dług jest słuszny. W przeciwnym razie jest to tylko przejaw słabości. Jeśli chodzi o długi państwowe, najlepiej wcale ich nie zaciągać, starając się jednocześnie o rozwój kraju. Po pierwsze, skończmy z tworzeniem nowych długów. Jeśli chodzi o dług istniejący należałoby jedynie uznać obligacje oszczędzających, to znaczy ludzi, którzy nie mają władzy tworzenia pieniędzy. Z czasem te obligacje byłyby spłacane, przez co dług by się stopniowo zmniejszał.Rząd by honorował tylko te długi, które by powstawały przez realne wpłaty zaliczkowe wierzycieli, a zatem tylko obligacje nabyte przez jednostki, a nie obligacje kupione za pieniądze stworzone przez bankiera za pociągnięciem pióra; są to bowiem długi fikcyjne. Kraje Trzeciego Świata zawdzięczają swoje długi wyłącznie bankom, które stworzyły wszystkie pieniądze pożyczone tym krajom. Nie miałyby więc do spłacenia żadnych odsetek, ich długów jakby nie było, jak gdyby zostały anulowane.

Jan Paweł II

Widzimy teraz ile racji mają ci, którzy wzywają do reformy systemu finansowego i umorzenia długów, poczynając od papieża Jana Pawła II, który napisał w swoim Liście Apostolskim Tertio Millenio Adveniente na obchody Roku Jubileuszowego 2000:

„Tak więc, w duchu Księgi Kapłańskiej (25, 8-12), chrześcijanie będą musieli zabrać głos w imieniu wszystkich ubogich na świecie, proponując Jubileusz jako najlepszy moment, żeby przedstawić, pośród innych spraw, zamiar znacznej redukcji, jeśli nie całkowitego umorzenia, międzynarodowego długu, który poważnie zagraża przyszłości wielu narodów".

Społeczna kontrola pieniądza

Św. Ludwik IX

Wcale nie jest konieczne ani godne polecenia zlikwidowanie albo upaństwowienie banków. Bankier jest ekspertem od księgowości i inwestycji. Niech nadal przyjmuje oszczędności i inwestuje je z zyskiem, którego część mu się należy. Ale tworzenie pieniędzy jest czynnością władzy, która nie powinna być pozostawiona w rękach banku. Władza musi zostać odebrana bankom i powrócić do narodu.

Pieniądz bezgotówkowy jest dobrym nowoczesnym wynalazkiem, który należy zachować. Ale liczby służące jako pieniądz, zamiast powstawać pod prywatnym piórem, w formie długów, powinny powstawać pod piórem instytucji państwowej, w formie pieniądza służącego ludziom.

Nie trzeba więc niczego zmieniać, jeśli chodzi o własność lub lokatę kapitału. Obecnych pieniędzy nie trzeba usuwać, żeby inne wprowadzić na ich miejsce. Jedynie społeczna instytucja monetarna powinna do pieniędzy, które już istnieją, dodać wystarczającą ilość pieniędzy tego samego rodzaju, zgodnie z możliwościami kraju oraz potrzebami ludności.

Trzeba zlikwidować cierpienia spowodowane biedą, skoro w kraju znajduje się wszystko, co jest potrzebne do zapewnienia dobrobytu każdej rodzinie. Ilość pieniądza w obiegu powinna być mierzona zgodnie z popytem konsumentów na możliwe i użyteczne dobra.

A więc to wszyscy producenci i wszyscy konsumenci, całe społeczeństwo, produkujące dobra według potrzeb, powinno wspólnie decydować o ilości nowych pieniędzy, jakie od czasu do czasu, w miarę rozwoju kraju ma dodatkowo emitować działająca w imieniu tego społeczeństwa instytucja.

W ten sposób naród odzyskałby prawo do pełni ludzkiego życia, zgodnie z zasobami naturalnymi kraju oraz wielkimi możliwościami nowoczesnej produkcji.

Kto jest właścicielem nowych pieniędzy?

Pieniądze powinny więc być wprowadzone w obieg zgodnie z poziomem produkcji oraz potrzebami dystrybucji.Ale do kogo należy ten nowy pieniądz wprowadzony do obiegu w kraju? Ten pieniądz należy do samych obywateli. Nie do rządu, który nie jest właścicielem kraju, lecz tylko stróżem wspólnego dobra. Tym bardziej nie do księgowych narodowej instytucji monetarnej: tak jak sędziowie pełnią oni funkcję społeczną i przez społeczeństwo są za swoje usługi opłacani zgodnie z umową.

Do jakich obywateli? Do wszystkich. Te pieniądze to nie jest wynagrodzenie. Jest to zastrzyk nowego pieniądza dla społeczeństwa tak, żeby ludzie jako konsumenci mogli otrzymać dobra już wyprodukowane lub łatwe do zrealizowania, które tylko czekają na dostateczną siłę nabywczą, żeby można je było wyprodukować.

Ani przez chwilę nie można sobie wyobrazić, żeby nowy pieniądz, za darmo wychodzący z instytucji społecznej, miał należeć tylko do jednej lub kilku osób w szczególności.

Nie ma innego całkiem sprawiedliwego sposobu na wprowadzenie tego nowego pieniądza do obiegu, jak tylko rozdzielić go równo pomiędzy wszystkich bez wyjątku obywateli. Taki podział umożliwia osiągnięcie maksymalnych korzyści z pieniądza, gdyż rozprowadza go po całym kraju.

Przypuśćmy, że księgowy, który działa w imieniu narodu, uznaje za konieczne wyemitowanie dodatkowych 800 milionów złotych, żeby wyjść naprzeciw bieżącym potrzebom kraju. Może tego dokonać posługując się pieniądzem bezgotówkowym, poprzez zwyczajny zapis w księdze, jak robi to bankier dzisiaj.

Ponieważ jest 38 milionów Polaków, a do podziału jest 800 milionów złotych, na każdego obywatela przypada po ok. 20 zł. A więc księgowy zapisze na koncie każdego obywatela po 20 zł. Te indywidualne konta mogą również bardzo dobrze prowadzić lokalne oddziały poczty, albo też filie Banku Polskiego, będące własnością narodu.

Stanowiłoby to dywidendę narodową. Każdy Polak miałby o 20 zł więcej na swoim koncie. Pieniądze te wytworzone byłyby i wprowadzone w obieg przez narodową instytucję monetarną, instytucję powołaną specjalnie w tym celu uchwałą parlamentu.

Dywidenda dla każdego

Za każdym razem, gdy trzeba zwiększyć ilość pieniądza w kraju, każdy mężczyzna, kobieta i dziecko niezależnie od wieku, mieliby w ten sposób udział w nowym etapie postępu, który stwarza konieczność emisji nowych pieniędzy.Nie jest to zapłata za wykonaną pracę, ale jest to dywidenda dla każdego za jego udział we wspólnym kapitale. Jeżeli istnieje własność prywatna, istnieje też własność publiczna, którą wszyscy posiadają w tym samym stopniu.

Weźmy człowieka, który ma na sobie same łachmany. Jest głodny i bez grosza. Mogę mu powiedzieć:

– Mój drogi, uważasz się za ubogiego, a jesteś kapitalistą, który wiele rzeczy posiada z tego samego tytułu, co ja, czy premier. Wodospady i lasy państwowe należą zarówno do ciebie, jak i do mnie i mogą one z łatwością przynosić ci co roku jakiś dochód.

Organizacja społeczna, która sprawia, że produkuje się sto razy więcej i lepiej, niż gdybyśmy żyli pojedynczo, należy tak samo do ciebie, jak i do mnie i musi mieć jakąś wartość zarówno dla ciebie, jak i dla mnie.

Nauka, która pomnaża produkcję prawie bez udziału pracy ludzkiej, jest dziedzictwem przekazywanym i stale pomnażanym przez pokolenia; i ty, który należysz do mego pokolenia, powinieneś mieć udział w tym dziedzictwie, tak jak i ja.

Mój drogi, jeżeli jesteś biedny, to dlatego, że skradziono ci twoją część i schowano ją pod klucz. Jeśli brakuje ci chleba, to bynajmniej nie dlatego, że bogaci spożywają całe zboże, jakie jest w kraju; to dlatego, że twoja część pozostaje wciąż w elewatorach zbożowych. Zostałeś pozbawiony środków, by móc to zboże otrzymać.

Właśnie dywidenda Kredytu Społecznego (Narodowego) zapewni, że otrzymasz swój udział, przynajmniej jego główną część. Lepsza administracja, wyzwolona spod wpływów finansjery, zdolna, by przywołać do rozsądku wyzyskiwaczy, będzie czuwała, byś otrzymał resztę.

Dzięki dywidendzie zostanie również uznana twoja godność członka rodzaju ludzkiego, na mocy której posiadasz prawo do części dóbr tego świata, przynajmniej do części niezbędnej do tego, abyś mógł korzystać ze swego prawa do życia.

Czy pieniądz powinien domagać się procentu?

Żadna inna rzecz na świecie nie daje okazji do tylu nadużyć, co pieniądz. Pieniądz nie jest zły sam w sobie. Przeciwnie, przypuszczalnie jest to jeden z najgenialniejszych wynalazków, ułatwiających wymianę towarów, sprzyjających ich sprzedaży zgodnie z potrzebami i czyniących życie w społeczeństwie łatwiejszym.Lecz umieszczenie pieniądza na ołtarzu jest bałwochwalstwem. Sprzeciwia się jednak naturze, jeżeli pieniądz uważa się za rzecz żywą, zdolną do pomnażania się.

Już Arystoteles powiedział, że pieniądz się nie mnoży. Jednak ludzie prywatni i rządy często zawierają między sobą tego rodzaju umowy, na których podstawie pieniądz powinien się pomnożyć, pod karą utraty własności albo wolności.

Stopniowo wszyscy stanęli po stronie teorii, a zwłaszcza praktyki, iż pieniądz musi procentować. Nauka chrześcijańska głosi coś wręcz przeciwnego, a jednak to przekonanie się przyjęło i ludzie, którzy nie chcą przepaść w gorączkowym współzawodnictwie wokół płodności pieniądza, muszą się tak zachowywać, jak gdyby to było zupełnie naturalne, że pieniądz się mnoży. Kościół nie zmienił głoszonych przez siebie zasad, ale niemożliwe było wprowadzenie ich w życie.Metody finansowania obecnej krucjaty, II wojny światowej, w której Kanada pomagała Churchillowi, Rooseveltowi i Stalinowi „bronić chrześcijaństwa", potwierdzają regułę, że pieniądz, nawet ten wrzucony w morze albo w płomienie palących się miast, musi procentować. Robimy tu aluzję do pożyczek Zwycięstwa, które finansowały zniszczenie i chociaż niczego nie produkowały, musiały mimo wszystko przynosić procent.

Procent a dywidenda

Zwróćmy uwagę na różnicę między pojęciem dywidendy a procentu. Chociaż pieniądz nie może się powiększyć sam przez się, możemy za niego kupić wiele rzeczy przyczyniających się do ogólnego rozwoju.Mam na przykład 5000 dolarów na zakup gospodarstwa rolnego, bydła, ziarna, drzew, maszyn rolniczych. Jeżeli tymi rzeczami się odpowiednio posłużę, osiągnę dalsze korzyści.

Suma 5000 dolarów stanowiła inwestycję. Chociaż pieniądz sam przez się niczego nie produkuje, dzięki tym 5000 dolarów mogłem się postarać o rzeczy, które produkują.

Przypuśćmy teraz, że tych 5000 dolarów nie miałem ja, ale mój sąsiad, który na razie ich nie potrzebując, pożyczył mi je. W rewanż za tę pożyczkę dałem mu część swoich produktów.

Kapitał mego sąsiada dopiero w połączeniu z moją pracą przyniósł zysk. Jednakże kapitał już sam w sobie przedstawia pewną pracę, pracę zakumulowaną. Zatem do powiększenia produkcji przyczyniła się praca zarówno mego sąsiada – w przeszłości, jak moja – w teraźniejszości. Fakt, że mój sąsiad czekał na skorzystanie z krajowej produkcji z pieniędzmi, otrzymanymi jako wynagrodzenie za swoją pracę, pozwolił mi uzyskać środki produkcji, których w inny sposób bym nie otrzymał.

Jest więc słuszne, byśmy się podzielili owocami naszej współpracy. Część produkcji, będącą wynikiem kapitału, można ustalić na zasadzie porozumienia i sprawiedliwości.

Zysk, który mój pożyczkodawca w tym wypadku osiągnie, będzie właśnie dywidendą (podzielimy się owocami produkcji). Dywidenda jest uzasadniona, jeżeli produkcja daje dobre wyniki.

* * *

Nie można nadawać tego samego znaczenia słowu „dywidenda", jak słowu „procent". Procentu domaga się pieniądz jedynie w zależności od czasu, a nie od wyników, które się dzięki pożyczce uzyskało.Przypuśćmy, że mam 1000 dolarów, które zainwestowałem w obligacjach federalnych, prowincjonalnych lub municypalnych. Jeżeli są to obligacje 4%, co roku otrzymam 40 dolarów jako procent, dokładnie tak jak ziemia wykona jeden obrót dookoła słońca w tym samym czasie. Nawet gdyby mój kapitał nie przyniósł żadnego zysku, należy mi się 40 dolarów jako procent.

Jedynie panujący zwyczaj to usprawiedliwia; nie ma to innego uzasadnienia.

Zatem istnieje uzasadnienie dla dywidendy, gdyż jest ona związana ze wzrostem produkcji. Natomiast nie ma uzasadnienia dla procentu samego w sobie, gdyż nie zgadza się on z rzeczywistością, opierając się na fałszywym wyobrażeniu o naturalnym i okresowym powiększaniu się pieniądza.

Lokaty pośrednie

Kto przynosi pieniądze do banku, lokuje je pośrednio w przemyśle przynoszącym zyski. Bankierzy są zawodowymi pożyczkodawcami. Deponent powierza im swoje pieniądze, gdyż oni lepiej niż on sam potrafią tak obrócić jego kapitałem, by przyniósł zyski, a sam już nie musi się o to starać.Od czasu do czasu bankier dopisuje na rachunku deponenta mały procent, który – choćby nawet według ustalonej stopy procentowej – w zasadzie jest dywidendą, gdyż jest to część dochodu, który bankier z pomocą tego kapitału wyciągnął z czynności produkcyjnych.

Lokaty bezimienne

Przy tej okazji powiemy kilka słów o moralności lokat. Wielu ludzi zupełnie nie interesuje się zagadnieniem, czy ich kapitał przyczynia się do czegoś dobrego czy też do czegoś złego. Ich zdaniem lokata jest dobra, jeżeli procentuje. Im większy daje dochód, tym lepsza jest lokata. Nie inaczej rozumowałby poganin.Tak jak właściciel kamienicy nie powinien jej wynajmować na dom publiczny, choćby to było zyskowne przedsięwzięcie, właściciel oszczędności nie powinien ich umieszczać w przedsięwzięciach przyczyniających się do demoralizacji, choćby nawet miało mu to przynosić duże zyski.

Byłoby o wiele lepiej, gdyby kredytodawca i przedsiębiorca działali w większym porozumieniu. Dawny niewielki przemysł był zdrowszy: finansista i przedsiębiorca byli przeważnie jedną i tą samą osobą. Taką samą sytuację obserwujemy jeszcze dzisiaj u drobnych kupców. Nie dotyczy to jednak sieci sklepowych. Spółdzielnia licząca wielu członków, utrzymując zależność między pieniądzem a jego właścicielem, może podołać zadaniom, przewyższającym możliwości finansowe jednej osoby.

Powiększenie się pieniądza

Powróćmy do omawianego już zagadnienia: czy pieniądz może domagać się procentu?Skłaniamy się ku odpowiedzi: pieniądz może domagać się dywidend, gdy są zyski. W przeciwnym razie - nie.

Jeżeli zawierane umowy opierają się na innej zasadzie, jeżeli rolnik musi płacić procenty nawet wtedy, gdy zbiory mu się nie udały, jeżeli zachodni farmerzy muszą honorować 7% zobowiązania, podczas gdy finansiści rządzący światem przyczyniają się do obniżki cen o 1/3, nic to nie zmienia w samej zasadzie. To tylko dowodzi, że rzeczywistość zastąpiono czymś sztucznym.

Ale jeżeli pieniądz może domagać się dywidend, kiedy istnieje wzrost produkcji, ten wzrost produkcji powinien powodować automatyczny wzrost masy pieniężnej. W przeciwnym razie dywidenda, która jest całkowicie słuszna, okazuje się niemożliwa do utrzymania bez zadania ciosu społeczeństwu, z którego została uzyskana.

Powróćmy do przykładu 5000 dolarów, które umożliwiły mi zakup narzędzi rolniczych, dzięki czemu moja produkcja się powiększyła. Pożyczkodawca ma prawo do części tej zwiększonej produkcji. Nic nie stoi na przeszkodzie, bym mu ją przekazał. Całkiem inna sprawa, gdy mam mu przekazać pieniądze. Jeśli pieniądz nie powiększył się wśród ludności, moja powiększona produkcja stwarza problem: na zakup większej liczby zaoferowanych produktów nie ma większej ilości pieniędzy. Może uda mi się wyprzeć jakiegoś sprzedawcę, ale wówczas on poniesie konsekwencje tej niewłaściwej sytuacji.

Powiecie mi, że te 5000 dolarów powinny przyczynić się do wzrostu pieniądza w obiegu. Owszem, lecz muszę wycofać te 5000 dolarów plus to, co ja nazywam dywidendą, a inni - procentem.

Ten problem wcale nie jest uregulowany. W obecnym systemie gospodarczym nawet nie może być uregulowany. Żeby pieniądz mógł się powiększyć, bank będący jedynym miejscem, gdzie się to powiększenie odbywa, pożycza coś gdzieś. Pożyczając pieniądze, domaga się zwrotu również większego. Ten problem narasta lawinowo.

Kredyt Społeczny by to wszystko uregulował. Dywidenda jest sprawą słuszną, normalną i logiczną. W obecnym systemie nie można jej jednak wypłacić, nie ponosząc uszczerbku gdzie indziej.

Jezus wypędza handlarzy pieniędzy ze Świątyni

W owym czasie istniało prawo, że dziesięcinę czy podatki na rzecz Świątyni można było płacić jedynie przy użyciu pewnej monety, zwanej „półszeklem świątynnym", na którą handlarze pieniędzy zdołali uzyskać monopol. Istniało wtedy wiele różnych monet, ale ludzie musieli posiadać tę właściwą, żeby zapłacić swój podatek na rzecz Świątyni. Co więcej, gołębie i zwierzęta, które ludzie kupowali, by złożyć je jako ofiarę, też można było kupować jedynie za tę samą specjalną monetę, którą handlarze pieniędzy wymieniali pielgrzymom po koszcie dwukrotnej lub wielokrotnej jej faktycznej wartości, gdy była ona używana do zakupu towarów. Jezus więc powywracał ich stoły i powiedział:

„Mój dom ma być domem modlitwy, a wy czynicie z niego jaskinię zbójców".

Nauczanie Kościoła

Biblia zawiera wiele tekstów, które jasno potępiają pożyczanie pieniędzy na procent. Poza tym, ponad 300 lat przez Jezusem Chrystusem grecki filozof Arystoteles potępił także pożyczanie na procent, wskazując, że „niedorzecznością jest, by pieniądze, z natury bezpłodne, rodziły pieniądze". Ponadto Ojcowie Kościoła, od najdawniejszych czasów, zawsze zdecydowanie potępiali lichwę. Święty Tomasz z Akwinu w Summie Teologicznej (2, 2 ,Q. 78), w ten sposób podsumował nauczanie Kościoła na temat pożyczania pieniędzy na procent:Św. Tomasz z Akwinu

W odpowiedzi na przypowieść o talentach z Ewangelii (Mateusz 25,14-30 i Łukasz 19,12-27), która, na pierwszy rzut oka, wydaje się usprawiedliwiać odsetki („Sługo zły i gnuśny!... Powinieneś był więc oddać moje pieniądze bankierom, a ja po powrocie byłbym z zyskiem odebrał swoją własność.") św. Tomasz z Akwinu napisał: „Odsetki, o których wspomina Ewangelia muszą być rozważane w sensie metaforycznym; oznaczają one dodatkowe dobra duchowe, których domaga się od nas Bóg – Bóg, który zawsze chce, żebyśmy robili lepszy użytek z dóbr, powierzonych nam przez Niego i jest to dla naszej korzyści, a nie Jego."

Tak więc ten tekst Ewangelii nie może usprawiedliwiać odsetek, ponieważ, jak mówi św. Tomasz, „argument nie może być oparty na metaforycznych wypowiedziach".

Inny fragment Biblii, który przedstawia te problemy znajdujemy w Księdze Powtórzonego Prawa 23,20-21: „Nie będziesz żądał od brata swego odsetek z pieniędzy, z żywności ani odsetek z czegokolwiek, co się pożycza na procent. Od obcego możesz się domagać, ale od brata nie będziesz żądał odsetek". Święty Tomasz wyjaśnia:

„Żydzi mieli zabronione pobieranie odsetek od ‘swoich braci’, czyli od innych Żydów. Znaczy to, że żądanie od kogokolwiek odsetek od pożyczki jest po prostu złem, ponieważ każdego człowieka należy traktować jako ‘bliźniego swojego i brata’, zwłaszcza według prawa ewangelicznego, które musi kierować ludzkością. Zatem Psalmista o człowieku sprawiedliwym, mówi otwarcie jako o tym: ‘kto nie daje swoich pieniędzy na lichwę’ (15, 5) i Ezechiel (18,17) o: ‘synu, który nie uprawiał lichwy, nie żądał odsetek’".

To, że Żydom pozwolono na żądanie odsetek od obcych, pisał św. Tomasz, było tolerowane, żeby uniknąć większego zła, bojąc się, że mogą oni obciążać odsetkami innych Żydów, czcicieli prawdziwego Boga. Święty Ambroży, komentując ten sam tekst, nadaje słowu „obcy" znaczenie „wrogowie" i podsumowuje: „Ktoś może domagać się odsetek od tego, komu chce prawnie zaszkodzić, od tego, z kim sprawiedliwie prowadzi wojnę".

Święty Ambroży powiedział także: „Czymże jest lichwa, jeśli nie zabiciem człowieka?".

Święty Jan Chryzostom: „Nic nie jest bardziej haniebne i okrutne niż lichwa".

Święty Leon: „Skąpiec, który utrzymuje, że wyświadcza swemu sąsiadowi przysługę, podczas gdy go oszukuje, jest niesprawiedliwy i zuchwały… Ten, kto wśród innych zasad pobożnego prowadzenia się nie będzie pożyczał swoich pieniędzy na lichwę, będzie cieszył się wiecznym odpoczywaniem… podczas gdy ten, kto bogaci się z krzywdą dla innych, zasługuje w zamian na wieczne potępienie".

W roku 1311 na soborze w Wiedniu papież Klemens V ogłosił nieważność całego świeckiego prawodawstwa, popierającego lichwę, a „wszyscy, którzy popadają w błąd uporu, utrzymując, że wymuszanie lichwy nie jest grzechem, powinni być ukarani jako heretycy".

Vix pervenit

Benedykt XIV

„Natura grzechu zwanego lichwą ma swoje właściwe miejsce i źródło w kontrakcie pożyczki. Ten finansowy kontrakt uzgodniony między stronami żąda, z samej swej natury, żeby jedna osoba zwróciła drugiej tylko tyle, ile otrzymała. Grzech polega na tym, że czasami kredytodawca żąda więcej, niż pożyczył. Zatem utrzymuje on, że należy mu się pewien zysk poza tym, co pożyczył, ale jakikolwiek zysk, którzy przekracza sumę, jaką pożyczył, jest bezprawny i lichwiarski.

Nie można darować grzechu lichwy dowodząc, że zysk nie jest wysoki czy nadmierny, lecz raczej umiarkowany czy mały… Prawo rządzące pożyczkami polega nieodzownie na równości tego, co jest pożyczone i zwrócone… Dlatego, jeśli ktoś otrzymuje odsetki, musi zwrócić przywłaszczone mienie zgodnie z wzajemnym zobowiązaniem sprawiedliwości…"

W 1891 r. papież Leon XIII w encyklice Rerum novarum napisał: „(2) Zło powiększyła jeszcze żarłoczna lichwa, którą aczkolwiek Kościół już nieraz potępił w przeszłości, ludzie jednak chciwi i żądni zysku uprawiają w nowej postaci".

W tej sprawie warto wziąć pod uwagę doświadczenie banków islamskich. Koran – święta księga muzułmanów – zabrania lichwy, podobnie jak Biblia chrześcijan. Lecz muzułmanie wzięli te słowa poważnie i od 1979 r. ustanowili system bankowy, który jest zgodny z zasadami Koranu. Banki islamskie nie posiadają odsetek ani na kontach bieżących, ani depozytowych. Inwestują one w przedsięwzięcia gospodarcze i wypłacają swoim depozytariuszom udziały ze wszystkich zysków. Nie jest to jeszcze system Kredytu Społecznego zastosowany w całości, ale jest to przynajmniej, więcej niż zasługująca na szacunek, próba ustanowienia systemu bankowego, zgodnego z prawami moralnymi.

Zauważyłeś/aś literówkę lub błąd ortograficzny? Powiadom o tym...

0 komentarzy | skomentuj

doscniewoli.pl (2012–2025)

Newsletter

Jeśli chcesz być informowany o nowościach na stronie, wpisz swój adres mailowy:

Wsparcie

Roczne utrzymanie strony (domena i serwer) to koszt około 950 PLN + VAT. Jeśli uważasz cel, któremu strona służy, za szczytny, wesprzyj jej funkcjonowanie swą darowizną na konto 10 7065 0002 0651 6239 6404 0001 z dopiskiem "doscniewoli". W przypadku wsparć z zagranicy numer rachunku należy poprzedzić ciągiem PL, a jako kod BIC podać WBKPPLPP.

Dziękuję!Lista darczyńców